Esta es una pregunta clave que comúnmente hacemos a los clientes.

Todos nuestros clientes (y de hecho todo el mundo) queremos tener la libertad de trabajar por gusto, por pasión pero no por que necesitemos el dinero, sin embargo, no todos tenemos tan claro cuánto es lo que tenemos que juntar para lograrlo, por eso les queremos compartir este cálculo fácil para sacar el número.

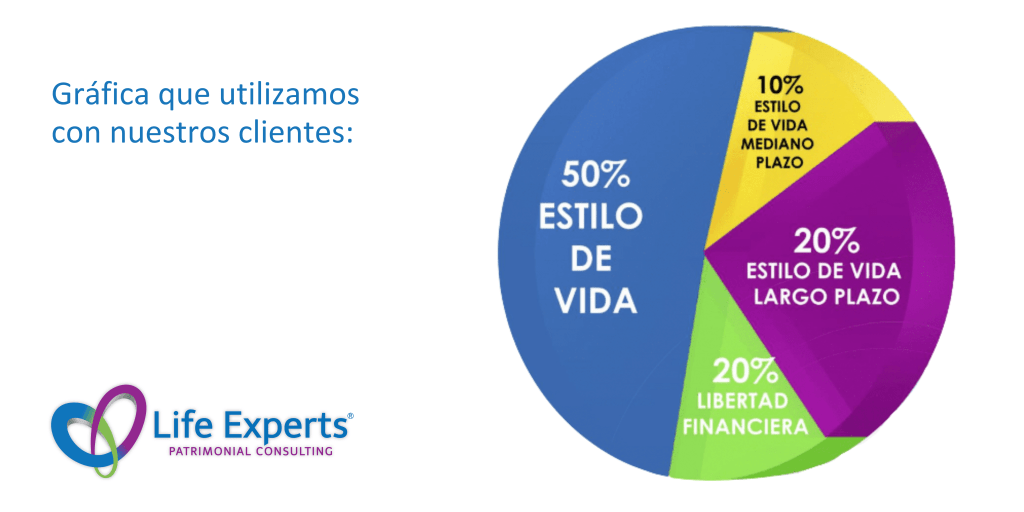

La fórmula del éxito en cuestión de ahorro es:

50% a tu estilo de vida actual (día a día).

10% estilo de vida a mediano plazo (uno o dos años).

Por ejemplo vacaciones, automóvil o una Maestría.

20% a tu estilo de vida a largo plazo (10 años o más).

Por ejemplo comprar una casa propia o la universidad de tus hijos.

20% a tu libertad financiera. Vivir de lo que hiciste sin tener que trabajar.

Aquí entra todo lo que te dejará vivir sin TENER que trabajar:

Acciones, Real State, Negocios, Seguros con Retorno o tu Plan Personal de Retiro.

Ese es un buen tip para empezar, pero si queremos hacerlo más exacto hay que echar algunos números:

1.- Hay que usar nuestro ingreso actual. Aún si en el futuro pensamos ganar más, lo correcto para ahorrar hoy es hacerlo con ese ingreso en mente, no importa si ganamos $20,000, $200,000 o $2,000,000 todo es proporcional. Conforme vayamos ganando más podemos ir ajustando la meta.

2.- Hay que tener en cuenta la inflación, como lo escribimos en nuestro blog sobre este tema, si no la tomamos en cuenta nuestro dinero va a desaparecer en menos de 20 años. Para leer nuestro blog de la inflación da click aquí.

3.- Hay que conocer el rendimiento bruto, neto, real y nominal.

- Bruto es el que te dicen que te dan.

- Neto es el que te dan después de comisiones.

- Nominal es el mismo que el neto

- Real es el que te queda después de descontar la inflación al nominal.

En este blog lo explicamos con más detalle, pero en resumen el rendimiento real es el que te queda descontando la inflación y comisiones.

4.- Finalmente, hay que saber lo que pagarás de impuestos. «Death and Taxes» decía Joe Black. (Si no han visto la película, véanla, es excelente, aquí la reseña).

Así es como nosotros hacemos este ejercicio, para este ejemplo usaremos $100,000 pesos por facilidad de cálculos.

Asumiremos también que tenemos nuestro dinero en la Prima Planeada de un Plan de Retiro como los que manejamos en nuestro despacho. (Aquí la descripción de cómo funciona).

Ese plan tiene hoy un rendimiento variable entre el 9% y el 11% para facilitar el ejemplo usaremos un 10%. Hoy la inflación, según datos de Banxico, está en 7.65%, para facilitar el cálculo igual usaremos un 7%.

Si el rendimiento nominal es 10% y la inflación es 7% nuestro rendimiento real es de 3%.

Esto es lo que vamos a obtener arriba de inflación. ESTE es el número que debemos usar para calcular nuestra meta de ahorro.

Meta de Ahorro = $100,000 pesos al mes x 12 meses = $1,200,000 pesos / 3% = $40,000,000 de pesos.

Si nuestro cliente gana $100,000 pesos y quiere vivir de sus puros intereses y no quiere que NUNCA se termine el capital, tiene que juntar 40 millones de pesos. Eso es lo que nosotros les ayudamos a planear en nuestras asesorías VIP.

Este es el desglose:

- Monto de ahorro $40,000,000

- Interés Nominal que recibiremos (al 10%) $400,000

- Monto que debemos «devolver» al capital para que no se lo coma la inflación $300,000

- Monto que nos queda al mes $100,000 (… menos impuestos)

¿Qué pasa si no regresamos esa parte del interés al capital?

En 10 años nuestro dinero se habrá reducido a la mitad y en 20 años habrá casi desaparecido.

Si quisiéramos vernos más estrictos podríamos hacer un cálculo de cuánto hay que regresar realmente para que nuestro dinero alcance hasta justo el momento en el que dejaremos de existir, calculando bien la expectativa de vida podemos hacerlo, y para algunos clientes hacemos el ejercicio, sin embargo a mi me gusta más planear como si fuera a vivir para siempre.

Peter Diamandis en su libro «The Future is Faster than you think» dice que en unos años vamos a poder vivir mucho más allá de los 120, y creo que tiene razón, así que es mejor planear para que sobre.

Y la pregunta final es. ¿Cómo puedo juntar esos 40 millones o el monto que me haya salido según mi ingreso?

La respuesta es sencilla: Ahorrando.

Una buena estrategia de ahorro se debe planear y calcular bien. Ese es nuestro trabajo, es lo que hacemos con los clientes y es lo que les ayudamos a trabajar.

La mayoría de los clientes no empiezan con ese 20%, algunos empiezan con 10% algunos con 5% pero así empezamos todos, y aunque al principio es lento todo es exponencial. Cada peso que ahorramos aumenta el tamaño de la bola de nieve, el chiste es comenzar, empujarla y dejar que empiece a rodar.

Si tu ya eres cliente nuestro y quieres revisar de nuevo tu estrategia, o si aún nos eres nuestro cliente y quieres comenzar un plan, mándanos un WhatsApp, siempre estamos disponibles y sabemos cómo hacerlo.

Paz, Amor y Buena Vibra!

Pao, Mario y todo el equipo de Life Experts.

Súper artículo 👏🏻👏🏻👏🏻 Muy bien explicadas las fórmulas y toda la información 😊

Me gustaMe gusta

Gracias Mercedes! Un abrazo!!

Me gustaMe gusta